Különbség a mérleg és a cash flow kimutatás között

Share

Share

Fő különbség - mérleg vs pénzforgalmi kimutatás

Fontos mérni és rögzíteni a vállalat teljesítményét az eredmények értékelése és a jövőre vonatkozó döntések meghozatala érdekében. Ezeket az információkat az év végén készített pénzügyi kimutatások útján közlik az érdekelt felekkel. A mérleg és a cash flow kimutatás a két fő pénzügyi kimutatás, amelyekre a befektetők és más érdekelt felek egyre inkább támaszkodnak. A mérleg és a cash flow kimutatás közötti fő különbség az, hogy a A mérleg a vállalkozás eszközeit, forrásait és saját tőkéjét mutatja egy adott időpontban, míg a cash flow kimutatás azt mutatja, hogy az eszközök, források, bevételek és ráfordítások változása hogyan befolyásolja a készpénzpozíciót.

TARTALOMJEGYZÉK

1. Áttekintés és a legfontosabb különbség

2. Mi a mérleg?

3. Mi a cash flow kimutatás?

4. Összehasonlítás egymással - mérleg vs pénzforgalmi kimutatás

Mi a mérleg??

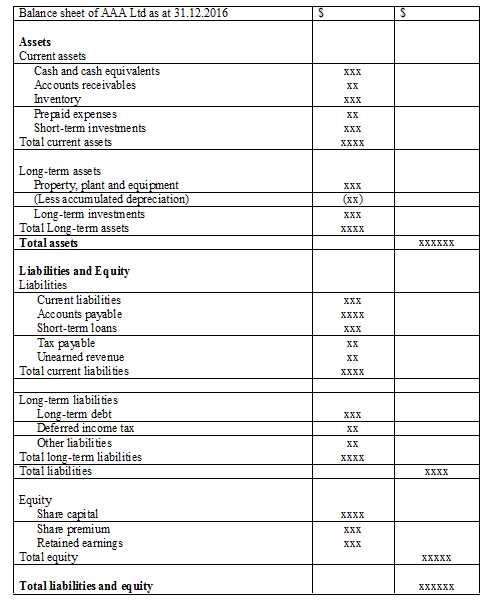

A mérleg, más néven a pénzügyi helyzet kimutatása, egy olyan társaság által készített kimutatás, amely bemutatja a vállalkozás eszközeit, forrásait és saját tőkéjét egy adott időpontban, és amelyet a különböző érdekelt felek felhasználnak a társasággal kapcsolatos döntések meghozatalához. . A tőzsdén jegyzett társaságok mérlegét a számviteli alapelvek és a meghatározott formátum szerint kell elkészíteni.

A mérleg elkészítése során alkalmazott számviteli fogalmak

- Megvalósítási koncepció / bevétel-elismerési koncepció

A bevételt akkor kell elszámolni, amikor azt megszerzik.

- Megfelelő koncepció

A számviteli időszakban felmerült összes kiadás az azonos időszakban elszámolt bevételekkel.

- Eredményszemléletű koncepció

A költségeket a felmerüléskor, nem pedig a kifizetéskor mutatják ki; A bevételt annak megvalósulásakor, nem pedig a befizetés elszámolásaként számolják el.

Megjegyzések

Az egyes ügyletekre vonatkozó konkrét információkat és minden további információt mellékletként kell feltüntetni a mérleg végén. Ezek a megjegyzések tartalmazhatnak minden olyan információt, amely hasznos lehet az utasítás felhasználói számára. A megjegyzésekben szereplő általános információk a mérlegben nem szereplő tételek, kiegészítő információk és a jelentős számviteli politikák összefoglalása.

A mérleg formátuma

Mi a cash flow kimutatás??

A készpénz az egyik legfontosabb eszköz a társaság számára a rutin működés zökkenőmentes áramlásához, és a leglikvidebb. A likviditás elengedhetetlen mind a vállalkozás fennmaradásához, mind hosszú távú jövedelmezőségéhez. A mérleggel ellentétben a cash flow kimutatásban szereplő tranzakciókat készpénz átvételkor vagy kifizetéskor kell elszámolni.

A pénzforgalmi kimutatásban három fő tevékenységi típus található

A működési tevékenységek cash flow-ja

Ez a szakasz rögzíti a rutin működési tevékenységekből származó készpénzt

Például. Áruk eladása, az adósoktól kapott készpénz

Befektetési tevékenységek cash flow-ja

Az eszközök vásárlásából vagy eladásából származó cash flow-kat befektetési tevékenységként kell elszámolni

Például. Gépek és berendezések eladásából származó pénz, rövid lejáratú kölcsönök

A finanszírozási tevékenységek cash flow - ja

A kimutatás ebben a szakaszában a befektetõktõl kapott pénzeszköz-beáramlást és -kiáramlást kell elszámolni

Például. Kölcsön után fizetett kamat, kifizetett osztalék

A pénzforgalmi kimutatás formátuma

A készpénz egyenleg meghatározása után a társaság döntéseket hozhat a készpénz kezelésével kapcsolatban. Ha van készpénz többlet (pozitív pénzeszköz-egyenleg), akkor a rövid távú befektetések tekinthetők kiegészítő jövedelemszerzésnek. Készpénzhiány (negatív készpénz egyenleg) esetén fontolóra kell venni a pénzeszközök kölcsönbe vételét a működés zavartalan folytatása érdekében.

Mi a különbség a mérleg és a cash flow kimutatás között??

Mérleg és pénzforgalmi kimutatás | |

| Készítik a mérleget, hogy egyetlen időpontban tükrözze a pénzügyi helyzetet. | A készpénzforgalmi kimutatás elkészül, hogy tükrözze a pénzügyi év pénzügyi folyamatait. |

| Tartalom | |

| Vannak mozgások az eszközökben, a forrásokban és a saját tőkében. | Vannak mozgások készpénzben. |

| Számviteli módszer | |

| Ez eredményszemléletű számvitel. | Ez egy pénzeszköz-elszámolás. |

Referencia:

“A pénzforgalmi kimutatás alkotóelemei - Határtalan nyitott tankönyv.” Határtalan. N.p., n.d. Web. 2017. február 2."Népszerű számviteli fogalmak (10 koncepció)." YourArticleLibrary.com: A következő generációs könyvtár. N.p., 2015. április 22. Web. 2017. február 2.

"Mi folyik a mérleglapon és mi folyik a jegyzetekben - Határtalan nyitott tankönyv." Határtalan. N.p., n.d. Web. 2017. február 2.